Seguro que visualizar tu estado financiero te ha dado un nuevo prisma sobre el que analizar tu situación personal actual, el objetivo es aumentar al máximo la distancia entre tus ingresos y tus gastos, por tanto ahora lo que debes hacer es tomar acción gracias a la valoración de cada categoría-subcategoría que has realizado en el Paso 3 para reducir tus gastos.

¿Cómo puedo reducir mis gastos?

Para cada subcategoría que hayas marcado con un símbolo “-” en el apartado de “Satisfacción en proporción a la energía consumida” o bien en el de “Alineado con mis valores y objetivos”, debes plantearte al menos 2 posibles acciones a realizar para reducir esos gastos.

Seguro que ya tienes alguna acción en mente que se te ha ocurrido nada más ver la enorme cantidad de energía que te consumía y tu cerebro se ha puesto a pensar en cómo reducirlo, aunque permíteme darte algunas sugerencias que te podrías plantear para cada categoría:

| CATEGORÍA | PREGUNTAS |

| COMIDA | ¿Existen alternativas a mi supermercado actual con mejor relación calidad/precio? ¿Podría reducir las comidas/cenas en restaurantes con mi familia y amigos por comidas en casa donde cada día se cocine una especialidad diferente? ¿Puedo reducir mis comidas de trabajo fuera por ejemplo aumentando los días que me llevo comida de casa o incluso pudiendo teletrabajar por la tarde? |

| VIVIENDA | ¿Tiene sentido que gaste el porcentaje actual de mi sueldo en el alquiler? ¿Me podría mudar a un barrio periférico para bajar mi cuota de alquiler compensando el gasto que supondría un mayor transporte tanto en tiempo como en gastos? ¿Podría renegociar con el banco los intereses de mi hipoteca o subrogar la hipoteca? |

| TRANSPORTE | ¿Y si me quito la letra mensual de mi coche y opto por venderlo y comprarme otro más básico? ¿Puedo utilizar car-sharing en lugar de mi propio coche o compartir transporte con compañeros de trabajo? ¿Puedo desplazarme al trabajo en transporte público y disminuir mis gastos? ¿Puedo cambiar de compañía de seguros o renegociar con la actual? ¿Podría teletrabajar parcial o totalmente disminuyendo mis gastos de transporte? |

| SUMINISTROS | ¿Tengo la mejor tarifa de luz/agua/gas/telecomunicaciones? ¿Y si llamo a la competencia para ver qué me proponen? ¿Necesito esas suscripciones de vídeo bajo demanda para ver series, películas, fútbol,…? ¿Y si optimizo mi patrón de consumo de luz/agua/gas por ejemplo cambiando mis bombillas por unas de bajo consumo o trato de que tanto yo como los electrodomésticos que uso sean más óptimos? |

| ROPA | ¿En serio necesito esa camisa de la marca X que cuesta 3 veces más que la camisa de marca genérica? ¿Necesito tener 20 pares de zapatos/zapatillas/botas/…? ¿Qué porcentaje de toda mi ropa realmente es la que utilizo? ¿Por qué no vendo/dono el resto de la ropa? |

| ENTRETENIMIENTO | ¿Realmente me aporta salir de copas todos los fines de semana? ¿Me compensa ir al cine 2 veces al mes? En caso afirmativo, ¿Por qué no aprovecho los “días del espectador” que cuesta la mitad y las palomitas me las llevo de casa que cuestan 1/3? ¿Tengo plan alternativo a ir a un bar donde cada bebida cuesta lo mismo que la botella entera si pudiera quedar con esos amigos en otro lugar? |

Nuestro amigo Pepe se ha hecho varias de las preguntas anteriores y ha decidido pasar a la acción, por tanto en el mes 2 ha analizado alternativas y estos son los cambios que va a realizar para mejorar su salud financiera y reducir sus gastos:

- Ha añadido un 2º supermercado habitual para comprar los productos con mejor calidad/precio en cada uno. Por tanto decide seguir yendo a su supermercado de siempre donde ahora compra el 60% de su cesta y utiliza la plataforma online de otro 2º supermercado para comprar el 40% de los productos.

- Va a reducir las comidas de trabajo a máximo 1/semana, el resto de días se llevará su comida preparada desde casa.

- Decide reducir su consumo de alcohol que le ayudará con su salud y su bolsillo, por tanto solo sale al mes 1 día de copas y en menor medida.

- Cambiará de operador de telecomunicaciones donde consigue una rebaja significativa por la portabilidad y quitando servicios añadidos que no le compensaban, por tanto su cuota mensuales ahora es de 50€/mes.

- La decisión más drástica es que ha vendido su coche quitándose el préstamo que tenía (que generalmente tiene un interés muy elevado) y ha comprado otro de menor valor que le realiza la misma función. Con el cambio además ha conseguido un balance positivo de 1.000€ que ya está pensando en invertirlos (siguiente paso).

- Se va a mudar a un barrio periférico reduciendo su alquiler de 650€ a 500€, si bien es cierto que el transporte público ahora le aumenta de 60€ a 100€, pero aún así tiene una ahorro total por esta acción de 110€/mes.

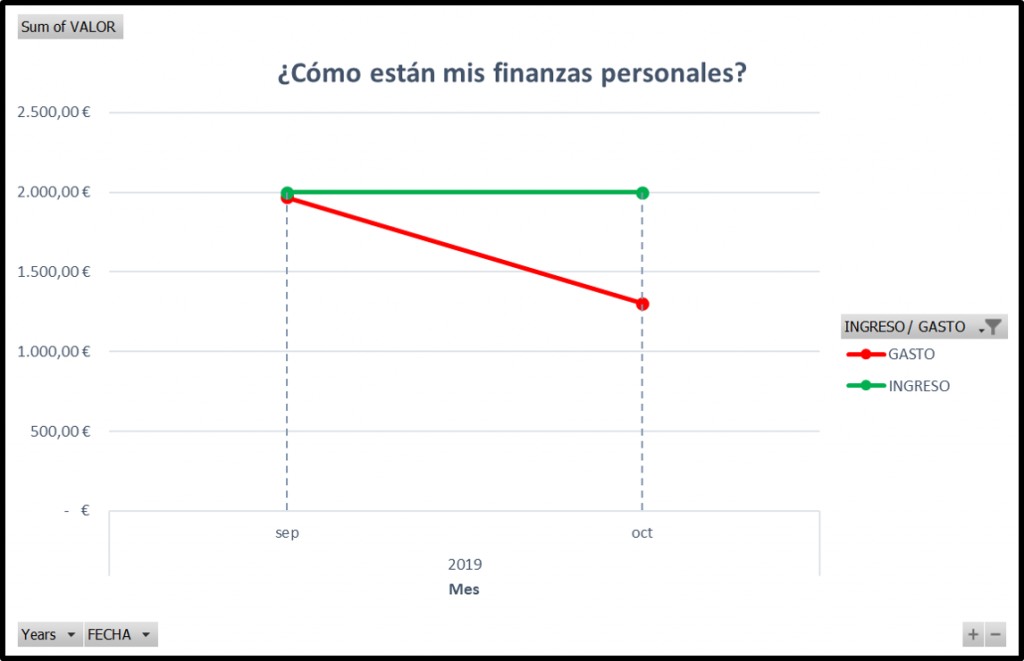

El resumen de todo esto, gracias a la optimización de gastos, es que en el mes 2 su resultado sea el siguiente:

En su gráfico financiero, se plasmaría de la siguiente manera donde se ve claramente el “hueco” que ha conseguido introducir entre sus ingresos y sus gastos:

Es decir, ha conseguido una situación en la que su Tasa de Ahorro ha pasado de 1,55% a 34,8%!! Esto, en términos de tiempo para conseguir la independencia financiera utilizando la calculadora que hemos visto, significa pasar de 85 años (es decir, nunca lo conseguiría y tendría que rezar para que el Estado siguiera pagando una pensión cuando se jubilase) a 25 años!! No está nada mal para haber sido el primer paso…

Lo anterior será de gran utilidad para que tomes acción en base a tu histórico de gastos.

Me he dado cuenta que tengo muchos gastos compulsivos…

Nos pasa a todos, cuando vamos a sitios como un centro comercial, muchas veces tenemos gastos compulsivos por ver letreros como “25% descuento” a los cuáles no nos podemos resistir. Para evitar este comportamiento te recomiendo lo siguiente:

- Valóralo desde el punto de vista de energía que te consume, es decir, si tu salario hora REAL te ha salido que son 7€/hora, ¿realmente te compensa gastar 8 horas de tu vida en esa estupenda camisa de 56€?

- Utiliza la “técnica de las 72 horas“, es decir, cuando veas algo que tu cuerpo te pide comprarlo, espérate 72 horas para adquirirlo, si después de ese tiempo sigues pensando que lo necesitas, entonces adelante, pero probablemente en un alto porcentaje de ocasiones vas a desestimar hacerlo.

¿Cómo puedo aumentar mis ingresos?

Bien, ya te he comentado en alguna ocasión que lo importante al final es la Tasa de Ahorro y que el principal factor es optimizar los gastos, puesto que es sobre lo que tienes una acción directa e inmediata.

Esto no quita que también trates de maximizar tus ingresos, puesto que ayudarán a aumentar esa Tasa de Ahorro.

Para maximizar tus ingresos tienes varias alternativas que te propongo:

- Negocia con tu jefe una subida salarial, pon en valor todo lo que aportas en tu compañía.

- Si no es posible conseguir una subida salarial, quizás hay alternativas que te ayudan en tu objetivo, como conseguir teletrabajo parcial o total que reduciría tus gastos de transporte, o incluso beneficios de empresa como cheques comida, cheque guardería,…

- Obtén otras fuentes de ingreso, estas fuentes adicionales pueden ser ingresos activos (es decir, intercambiar más horas de tu vida para obtener dinero) o bien fuentes de ingresos pasivos (obtener dinero a lo largo del tiempo por algo que creaste en el pasado pero que continúa aportándote ingresos recurrentes).

El punto de conseguir otras fuentes de ingreso es vital, la mayoría de la sociedad solo tiene una fuente de ingreso (su trabajo) y depende 100% de ello, lo cual genera estrés e inseguridad financiera, por eso te animo a que explores otras alternativas e intentes crear fuentes adicionales, hablaremos más en detalle de este punto en el blog.

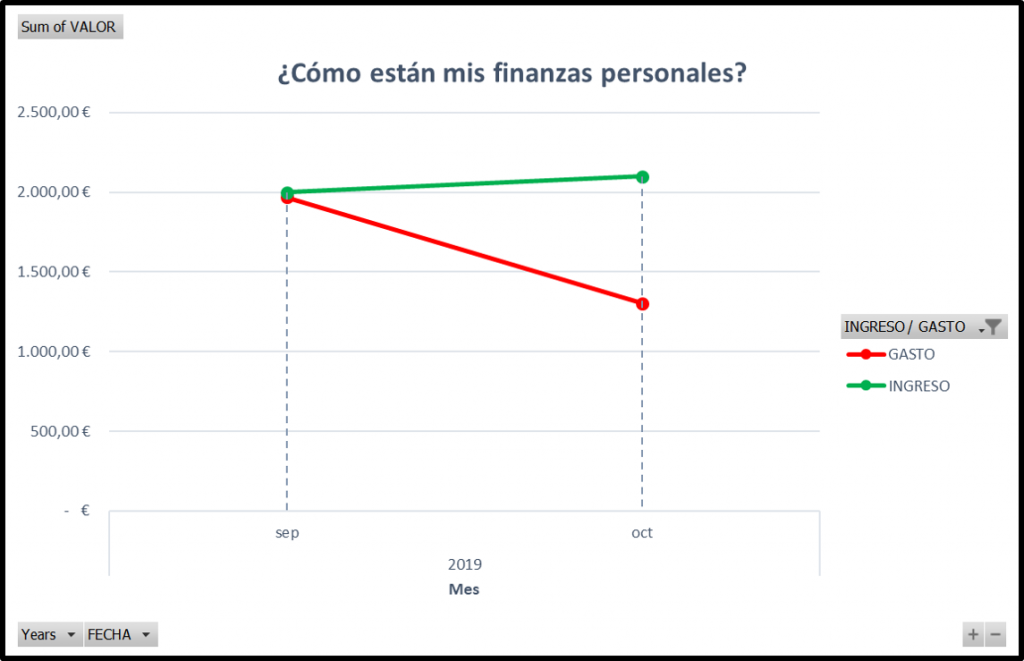

En el caso de Pepe, ha conseguido que su jefe le reconozca su dedicación y ha aumentado su salario neto en un 5%, aunque se está planteando alternativas para conseguir ingresos pasivos y aumentar esta partida.

Finalmente tras este paso, su gráfico financiero tiene la siguiente pinta:

Con lo que ha conseguido que su Tasa de Ahorro pase al 38% y pueda alcanzar su independencia financiera en 23 años! No obstante, esto es solo el inicio del camino para Pepe, su situación puede mejorar mucho más, puesto que ese ahorro no lo va a dejar parado, sino que va a empezar a invertir e incorporar esas inversiones en su estado financiero como verás en el Paso 6.

✅ Controlarás todos tus ingresos, gastos e inversiones de manera sencilla

✅ Visualiza tu estado económico para que seas consciente de cuánto te queda para alcanzar la Libertad Financiera

✅ Estarás al tanto del nuevo contenido de LibreFinanciero con artículos que aporten valor a tus finanzas personales

He leído las condiciones en base a la política de privacidad

NO HAY NINGÚN TIPO DE SPAM NI PUBLICIDAD AL SUSCRIBIRTE

La descarga de las plantillas la puedes hacer en este enlace: Plantillas Excel Libre Financiero