En este apartado te voy a dar las pautas para que entiendas lo suficiente cómo funciona la inversión en renta fija y renta variable. Además te mostraré las particularidades a tener en cuenta de invertir en un fondo de pensiones para despejar las dudas que puedas tener.

La inversión en renta fija se refiere a la inversión en aquéllos activos que tienen un riesgo muy bajo emitidos por los gobiernos y entes corporativos de gran capacidad financiera con una fecha de expiración concreta. Por ejemplo, compra de letras del tesoro con una rentabilidad anual del 2% durante un plazo de 5 años.

La inversión en renta variable (como la bolsa) se refiere a aquéllos activos que forman parte de un capital como por ejemplo acciones de una empresa, es decir, las acciones representan una parte proporcional del capital social de una sociedad y, por tanto, los accionistas son copropietarios de las empresas en proporción a su participación. El término “variable” se refiere a que la rentabilidad es incierta.

SI LA RENTABILIDAD DE UNA INVERSIÓN EN RENTA VARIABLE ES INCIERTA, ¿POR QUÉ VOY A INVERTIR EN RENTA VARIABLE EN LUGAR DE RENTA FIJA?

Pues por el mero hecho de que el potencial rendimiento de la renta variable es mayor que el de renta fija, eso sí, con un riesgo y volatilidad mayor, por eso lo importante es mirar la inversión en renta variable como un vehículo a largo plazo y mantenerte sereno cuando vengan curvas.

Como ya he comentado en algún otro artículo, la mayoría de las personas que invierten en bolsa, cuando ven que están obteniendo rentabilidades negativas, huyen del mercado y comienzan a vender acciones o participaciones en fondos índice, cuando lo que se debería hacer es ver las bajadas de la bolsa como una oportunidad para obtener ese mismo activo a un precio inferior.

¿CÓMO PUEDO INVERTIR EN RENTA VARIABLE?

Existen 2 vías bien diferentes de invertir en renta variable:

1.- Invertir en acciones individuales de empresas en base a un análisis fundamental y a un análisis técnico

Este enfoque requiere de mucho tiempo y conocimiento para llevarlo a cabo y se fundamente en la especulación pura y dura. Si piensas que puedes ser un gurú y “batir” al mercado, es altamente probable que fracases, esto está reservado solo a algunos como Warren Buffet y no te lo recomiendo para nada. Quien se ha sentido tentado de intentar batir el mercado en algún momento de su vida por el “ego”, al final lo único que ha conseguido en el 99% de los casos es perder dinero, por tanto esta opción no te la recomiendo en absoluto.

2.- Invertir en fondos índice

Está inversión es la más sencilla y solo requiere tener conocimientos básicos como los que te muestro en este blog. Un fondo índice es un instrumento financiero que contiene acciones de multitud de empresas y nosotros como inversores tendríamos una pequeña porción de cada una, por ejemplo, si inviertes en un fondo índice que sigue al S&P500, estás invirtiendo a la vez en las 500 empresas más potentes de Estados Unidos diversificando por tanto tu inversión al máximo. Esto es lo que se llama “seguir al mercado” y es sin duda la opción más simple y segura que existe.

¿POR QUÉ DICES QUE ES LA MÁS SEGURA?

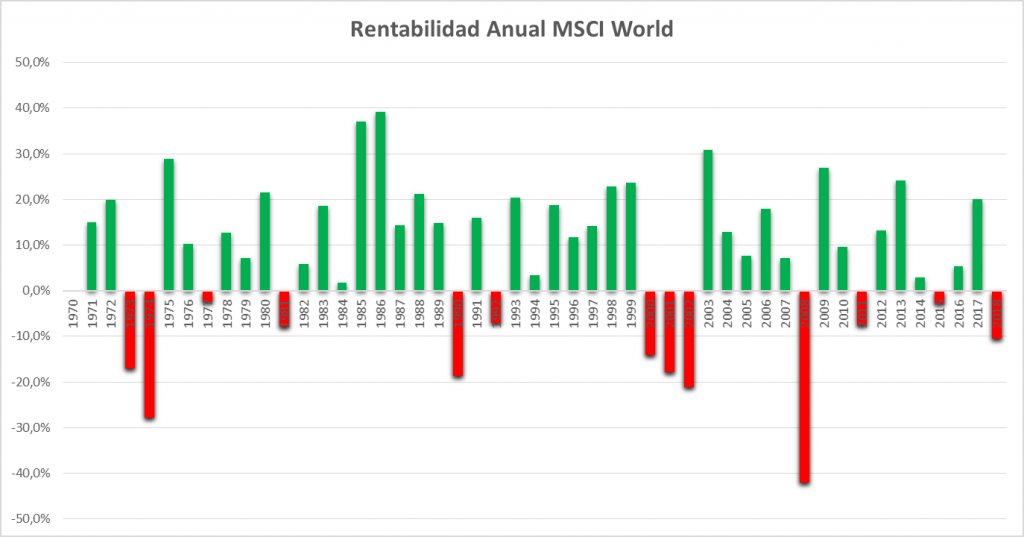

Es la más segura en términos de obtener buenos resultados a largo plazo. Mira verás, te pongo el valor del índice bursátil MSCI World que representa el comportamiento de compañías cotizadas de grande y mediana capitalización bursátil de países desarrollados (un total de más de 1.600 empresas de 23 países) desde sus inicios:

Esto si lo visualizamos en términos de rentabilidad anual:

Como ocurre siempre en bolsa, cada cierto tiempo existen eventos financieros que hacen que la bolsa caiga drásticamente, por ejemplo en la crisis de 2008, la caída fue del 42% y sembró el terror en los inversores haciendo que vendieran acciones y por tanto cayera aún más el valor de las cotizaciones mundiales.

Tienes que estar preparado para esto, puesto que volverá a suceder en el futuro, lo que tienes es que ser consciente de que, si lo ves a largo plazo, el indicador ha pasado de 87,8 a 2107 puntos desde el año 1970 hasta 2019, por tanto, la rentabilidad media anual de un indicador como el MSCI ha sido del 6,7% anual, una persona que haya invertido 100€ en este índice en el año 1970 (o el equivalente de la moneda en esos tiempos) considerando el 6,7% de rentabilidad anual, lo que tendría 49 años después es 24 veces el valor que invirtió (2.400€) simplemente siguiendo al mercado, dejando esos 100€ parados en el fondo índice, sin ningún tipo de especulación.

Para hablar en términos de poder adquisitivo puesto que 100€ hace 49 años no son iguales que 100€ ahora, vamos a suponer un valor de inflación del 1,5% anual (aunque ha habido periodos de deflación), por tanto los 100€ del año 1970 se habrían convertido en 1.198€ del valor de esa época, es decir, esa persona habría multiplicado por 12 el poder adquisitivo siguiendo esta estrategia pasiva, no está nada mal…

La misma filosofía que el MSCI siguen otros índices bursátiles como el S&P500, DAX, EuroStoxx, IBEX, FTSE,…, es decir, contienen un conjunto de compañías diversificando al máximo la inversión y no solo eso, sino que la composición de estos índices es dinámica, si en un momento dado el desempeño de una de esas compañías baja y el de otra le supera, esta nueva compañía reemplazará a la anterior en el índice, es la “selección natural” en el mundo empresarial.

¿ENTONCES A LARGO PLAZO SIEMPRE VA A SUBIR LA VALORACIÓN DE UN FONDO ÍNDICE?

Nadie te puede asegurar eso, pero si a largo plazo estos índices mundiales no aumentaran su valor, significaría que la economía global iría continuamente en retroceso y entonces cambiaría por completo el mundo en el que vivimos, probablemente hasta tal punto que no tendría sentido hablar ni siquiera del concepto del “dinero”.

Esto es altamente improbable por el mero hecho de la evolución humana tanto en población (que supone mayor fuerza laboral) como en mejora de la producción debida a los avances tecnológicos que hacen que a largo plazo la economía sea siempre expansiva.

VALE, ME HAS CONVENCIDO, ¿QUÉ HAGO PARA INVERTIR EN RENTA VARIABLE SIGUIENDO AL MERCADO?

Pues tienes varias opciones, te indico las más comunes y te daré mi recomendación en base a la filosofía de independencia financiera.

MODO 1: Invertir directamente en un fondo índice a través de un bróker

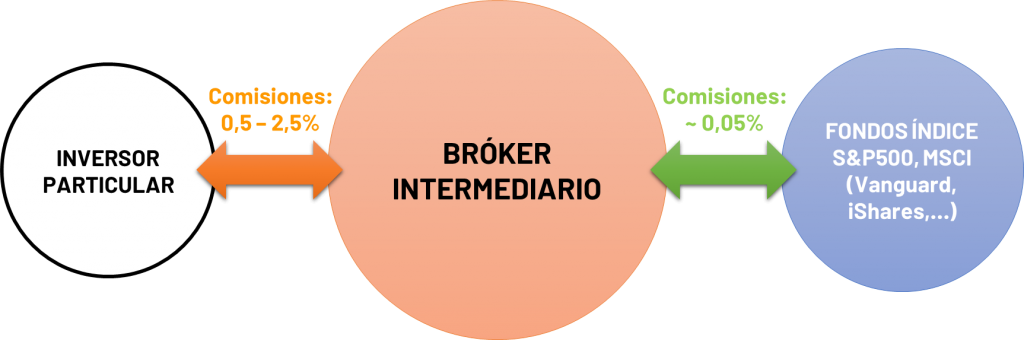

Esta es la manera típica de invertir en un fondo índice, un bróker no es más que un intermediario entre el inversor particular (como tú y como yo) y el mercado de valores. Existen millones de brókeres, cada banco de hecho suele ser también un bróker y te permite invertir “siguiendo al mercado” puesto que tienen fondos índices que replican a un índice bursátil, es decir, un fondo índice S&P500 del bróker X, lo que hace es crear un fondo con una cartera de participaciones en empresas muy similar a la que tenga el índice al que hacen referencia.

El problema de utilizar un bróker es que las comisiones en la mayoría de los casos son abusivas rondando el 1,5% – 2% que te lo sustraen de la rentabilidad de tus participaciones en el fondo sin que te des cuenta, por tanto, si en un año dado la rentabilidad del fondo de inversión es del 5,5% – 6%, realmente vas a ver que el valor de tu inversión ha subido un 4% – 4,5%, es decir, ¡se están quedando con el 25-30% del beneficio!

Esto es aún más sangrante cuando lo que suelen hacer gran parte de estos brókeres es invertir a su vez en un fondo índice como Vanguard o iShares. Vanguard es un grupo de fondos de inversión de dimensiones astronómicas (creo que en 2019 tenía como 5 trillones de dólares en activos bajo su gestión) y que tiene múltiples variantes en cuanto al índice bursátil que sigue, por ejemplo Vanguard S&P500. Al tener estos volúmenes, Vanguard es capaz de proporcionar a sus clientes unas comisiones ridículas (en torno al 0,05% en función del producto financiero).

Por tanto, para que quede más claro, pongo una imagen resumen de una operativa habitual (también es la operativa en el modo 2 que te mostraré posteriormente):

Es por eso que, si optas por esta modalidad, te tienes que fijar muy bien en las comisiones de tu bróker para que no drene tus beneficios (comisiones de suscripción, gestión, mantenimiento y reembolso). Una buena manera de comparar diferentes bróker es mediante el ratio de costes netos del mismo (TER), una diferencia de 0,5% entre un bróker y otro puede ser enorme teniendo en cuenta que la estrategia es a largo plazo y estaría disminuyendo el poder del “interés compuesto” como hemos revisado previamente.

De los brókeres que he explorado, en los que he encontrado unas comisiones aceptables para seguir a fondos índices como S&P500 son los siguientes:

- BNP Paribas, donde en función del fondo y el valor que aportes, las comisiones pueden estar en torno al 0,3-0,8%.

- Indexa Capital: Igualmente, en función del valor que aportes, las comisiones pueden ir del 0,3-0,8%, el promedio de comisiones que actualmente tiene Indexa es del 0,63% en estos productos según indican en su portal. Si te decides por este modo de inversión, puedes utilizar el siguiente enlace con el cuál te ahorrarías las comisiones de los primeros 10.000€ invertidos:

Verás que se te ha aplicado la promoción:

No obstante, si optas por esta modalidad de inversión, puedes preguntar en tu banco habitual las condiciones que te proporcionan con tu perfil de cliente.

Una ventaja de invertir de esta manera es que tienes alta liquidez, es decir, si mañana decides retirar los fondos lo podrás hacer sin ningún problema.

No me voy a extender en esta primera manera de invertir en renta variable, puesto que, aunque es una buena alternativa, no es mi preferida. Eso sí, ya tienes la información necesaria para poder valorar las diferentes alternativas.

MODO 2: Invertir en renta variable a través de fondo de pensiones

Seguro que en numerosas ocasiones te han bombardeado con promociones de fondo de pensiones, un fondo de pensiones es básicamente una “hucha” donde realizar aportaciones con las consiguientes ventajas fiscales, aunque hay que tener en cuenta que, una vez se retiren los fondos, tendrás igualmente que declarar los importes invertidos. Más abajo tienes más detalle respecto a la tributación.

Para invertir en un fondo de pensiones, existen millones de opciones, la que te recomiendo y en la que invierto personalmente es Indexa Capital, ya que tiene unas comisiones bajas (0,7%), te permiten empezar a aportar desde volúmenes bajos (50€) y me parece una plataforma muy transparente en cuanto a la información que proporcionan y es algo que personalmente valoro mucho.

Aunque en su página de preguntas frecuentes tienen información detallada, te indico los pasos a seguir:

1.- Entra en el portal de Indexa utilizando el siguiente enlace (con el que tendrías 10.000€ sin comisiones en fondo de inversión):

Verás que se te ha aplicado la promoción:

2.- Seleccionas la opción de planes de pensiones:

3.- A continuación respondes a una serie de preguntas rápidas para que la plataforma valore tu perfil de inversor y te dé una puntuación sobre 10. Básicamente, en función de esta nota, después se definirá la proporción entre renta fija / renta variable del plan de pensiones, si te sale un 9 sobre 10, pues el 90% se invertirá en renta variable y el 10% en renta fija (mi recomendación es que si estás en la fase de acumulación de activos, el porcentaje de renta variable sea muy alto, cuando entres en la fase de retirada tras conseguir la independencia financiera, ya sí que puedes balancear esta proporción):

4.- Le das a “Continuar” e insertas tus datos personales para abrir una cuenta.

5.- Una vez tengas tu cuenta creada, ya puedes acceder a tu portal de cliente que tiene la siguiente información:

- Resumen: El resumen y valoración de tu fondo.

- Plan: Donde puedes visualizar el desempeño y las previsiones de tu fondo a lo largo del tiempo.

- Transacciones: El histórico de las que has hecho durante todo el plazo de tu inversión.

- Documentos: Informes mensuales y documentos de las operaciones.

- Configuración: Información personal aportada.

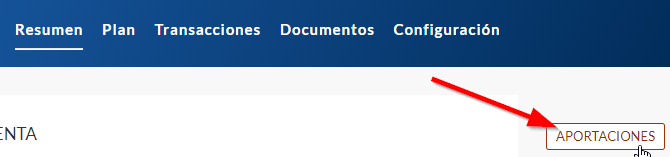

6.- Por último, queda configurar las aportaciones periódicas para que sea algo pasivo, es decir, indicar lo que mensualmente vas a aportar. Te irías al panel “Resumen” y pulsarías en el botón “Aportaciones”.

Después pinchas en “Aportar efectivo (periódicamente)” e insertas tu cuenta y volumen de aportación mensual:

Con esto ya lo tienes todo hecho.

Una desventaja de un fondo de pensiones es que no es igual de líquido que invertir directamente a través de un bróker en un fondo de inversión, dependiendo de tu país tendrás una situación u otra, en España actualmente no podrás recuperar sin penalización el valor de tu fondo de pensiones hasta pasar los 10 años, por eso te recomiendo invertir aquí la cantidad de dinero que sepas que no vas a necesitar a corto/medio plazo.

Sin duda, invertir en renta variable a través de un fondo de pensiones es mi opción favorita por lo que verás posteriormente acerca de las beneficios fiscales.

¿CUÁNDO EMPIEZO A INVERTIR? ¿ESPERO AL MOMENTO ADECUADO?

El mejor momento para empezar a invertir es AHORA, no se puede temporizar al mercado, eso es justo lo que busca la especulación (comprar cuando el precio es bajo y vender cuando es alto) y es lo que no te recomiendo para nada, lo único que consigues con ello es aumentar tu estrés y perder dinero por el camino.

La mejor estrategia a seguir es empezar a invertir desde ya y tomar una estrategia de inversión periódica automática siguiendo al mercado sin intentar batirle, recuerda que la estrategia ganadora es “seguir al mercado”, por tanto, en base a tu Tasa de Ahorro, mi recomendación es que configures una aportación mensual por el valor concreto que te puedas permitir y te olvides literalmente de ello, con esto conseguirás los mejores resultados a largo plazo y además es el camino más simple y totalmente pasivo.

¿Y QUÉ OCURRE A NIVEL DE IMPUESTOS?

Pues depende del país en el que te encuentres, pero lo habitual es que tengas la tributación correspondiente a las plusvalías de tus inversiones una vez retires los fondos. Te voy a mostrar la diferencia en función del modo en el que hayas invertido:

MODO 1: Invertir directamente en un fondo índice a través de un bróker

Una vez retires los fondos, tendrás que pagar por la plusvalía que hayas tenido, es decir, si has invertido 1.000€ en un fondo índice en el año X y en el año X+3 el valor del fondo son 1.200€ y retiras el dinero, tendrás que declarar la plusvalía de 200€ en la declaración como “rendimientos de capital mobiliario” sobre la cual se aplicará un tipo impositivo concreto.

En España, este tipo impositivo oscila entre el 19-23% en función del montante y lo normal es que se aplique automáticamente en la declaración de la renta (puesto que tu bróker ya habrá pasado esta información a hacienda), aunque lo mejor es que lo revises cuando llegue el momento.

MODO 2: Invertir en renta variable a través de fondo de pensiones

Lo habitual es que cuando retires el dinero de tu fondo de pensiones, tengas que declarar tanto las retiradas que hagas como las plusvalías, lo mejor es no retirar todo el patrimonio de golpe, puesto que entonces tendrías un porcentaje a tributar muy elevado y se te irían gran parte de las ganancias por ello.

El enfoque de independencia financiera es justamente lo contrario, cuando hayas conseguido que tus ganancias por inversión mensuales se igualen a tus gastos, puedes ir haciendo retiradas periódicas dejando el resto que siga manteniendo el patrimonio que has construido, así que no vas a tener este problema puesto que NO queremos retirarlo todo de golpe en ningún caso.

En España, puedes deducirte en tu declaración hasta 8.000€ anuales por las aportaciones a fondo de pensiones (se ha actualizado con los nuevos presupuestos generales de 2021, aunque esto en función del partido político y del país en el que te encuentres irá variando), lo que es un gran atractivo, aunque mucha gente piensa que igualmente te están engañando, puesto que después cuando lo retires en la jubilación o cuando sea, tendrás que pagar impuestos tanto por ese dinero aportado como por las plusvalías.

No les falta razón a los que piensan que es un engaño, en numerosas ocasiones las entidades que ofrecen estos productos no te cuentan esta letra pequeña de una manera tan transparente, PERO, nuestro camino es el de la independencia financiera y nuestro enfoque es diferente, puesto que lo que queremos es que nuestras inversiones lleguen a un punto en el que se cubran nuestros gastos mensuales y llegar un momento en el que no tengas que vivir para trabajar, por tanto en el momento en el que alcances la libertad financiera es altamente probable que tu base de cotización sea más baja que la actual, por tanto cuando vayas retirando tus fondos en el futuro mensualmente, el porcentaje de impuestos que pagarás será más bajo que el que pagarías por ese dinero actualmente si no lo invirtieras, esa diferencia es lo que estarías ganando sobre el dinero que hayas invertido durante todo el trayecto.

Te pongo un ejemplo para que quede más claro:

Escenario 1:

Pepe ingresa anualmente 25.200€ netos, con lo cual tiene un porcentaje de tributación del 22,7% actualmente, es decir, 5.720€ van directos a impuestos.

Escenario 2:

Pepe ingresa anualmente 25.200€ netos pero aporta a un plan de pensiones 8.000€ durante todo el año (máximo posible en España antes de 2021, aunque es una cuantía que irá cambiando conforme pase el tiempo), su base de cotización por tanto es 17.200€ con lo que consigue que su porcentaje de tributación sea del 20,3% sobre esos 17.200€ y 0% sobre los otros 8.000€, en total su porcentaje de tributación global sería del 13,9% de lo que ingresa, pagando 3502€ en impuestos en ese año.

Dentro de 15 años estima que conseguirá la independencia financiera en base a unos gastos anuales de 12.000€, por tanto solo tendrá que retirar ese montante de sus inversiones y será lo que aplicará en su base de cotización para calcular el porcentaje de tributación.

En esa horquilla de 12.000€, los impuestos a pagar son del 19%, por tanto por cada 8.000€ de los que ha invertido previamente lo que tendría que pagar en el futuro son 1.520€.

Si Pepe hace la cuenta, el resultado es que por los 25.200€ que ingresa anualmente, tiene que pagar un total de 3.502€ en el año actual (por los 17.200€) y en el futuro tendrá que pagar 1.520€ (por los 8.000€ restantes), lo cual suma 5.022€.

RESULTADO:

Pepe gracias a su enfoque de libertad financiera y su plan de pensiones, se ha ahorrado 698€ anuales en impuestos (5.720€ del escenario 1 – 5.022€ del escenario 2) y además ha conseguido la revalorización oportuna de su fondo durante todo el transcurso, la jugada le ha salido redonda y ahora es el momento de que copies a Pepe 😉

✅ Controlarás todos tus ingresos, gastos e inversiones de manera sencilla

✅ Visualiza tu estado económico para que seas consciente de cuánto te queda para alcanzar la Libertad Financiera

✅ Estarás al tanto del nuevo contenido de LibreFinanciero con artículos que aporten valor a tus finanzas personales

He leído las condiciones en base a la política de privacidad

NO HAY NINGÚN TIPO DE SPAM NI PUBLICIDAD AL SUSCRIBIRTE

La descarga de las plantillas la puedes hacer en este enlace: Plantillas Excel Libre Financiero