Gran parte de la sociedad tiene una deuda hipotecaria por la vivienda y seguro que cada uno se plantea amortizar anticipadamente la hipoteca en la medida de sus posibilidades.

Vamos a partir de la base en la que quitarnos deudas es siempre una buena idea, pero…

¿Es la mejor idea amortizar la hipoteca?

Pues la respuesta es DEPENDE, en un escenario de tipos de interés bajos como el que vivimos actualmente, probablemente no es la mejor opción.

La lógica a seguir, en base a la matemática, es que si el tipo de interés que estamos pagando por la hipoteca es inferior al que nos generaría una futura inversión (por ejemplo, las que se explican en este artículo), entonces matemáticamente es mejor invertir ese dinero en lugar de hacer una amortización parcial de la hipoteca.

Hay un aspecto a tener en cuenta que no es menos importante, es la “paz mental“. Si amortizar la hipoteca hace que duermas mejor cada noche, entonces no lo dudes, haz la amortización parcial con la cual sabes seguro que estás quitándote intereses que pagar, pero si la hipoteca aún te deja dormir por las noches, entonces es mejor evaluarlo desde el punto de vista económico.

¿Y si vemos un ejemplo?

Como siempre, lo mejor es verlo con un caso de uso. Vamos a contemplar la siguiente situación:

- Hipoteca inicial: 200.000€ a plazo fijo con un 2,5% TAE / 25 años

- Hipoteca restante 150.000€ tras 5 años

- Años restantes de hipoteca actualmente: 20 años

- Capital disponible ahorrado: 25.000€

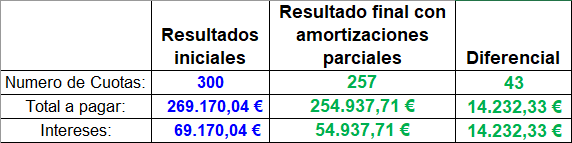

ESCENARIO # 1: Amortización parcial hipoteca

Si se opta por amortizar parcialmente la hipoteca con los 25.000€ disponibles, el resultado es el siguiente:

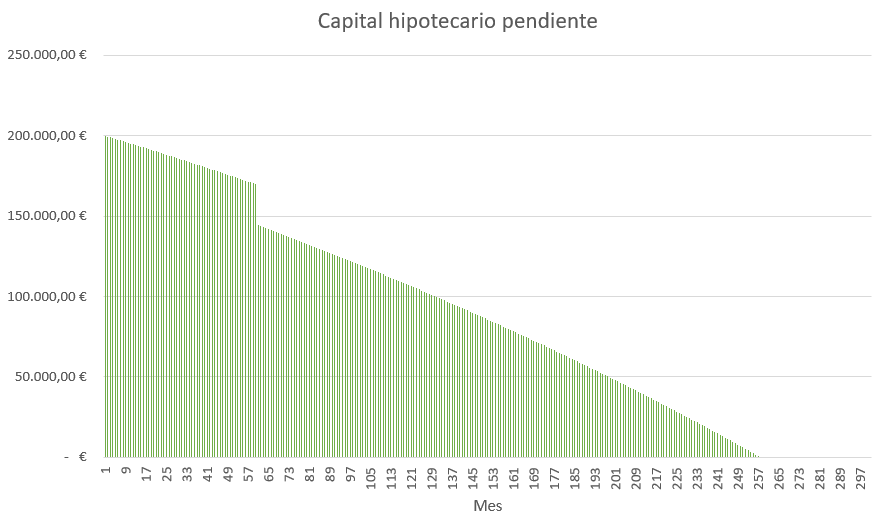

Gráficamente:

Es decir, gracias a haber amortizado parcialmente la hipoteca, hemos conseguido un ahorro de 14.232€ al final del plazo hipotecario.

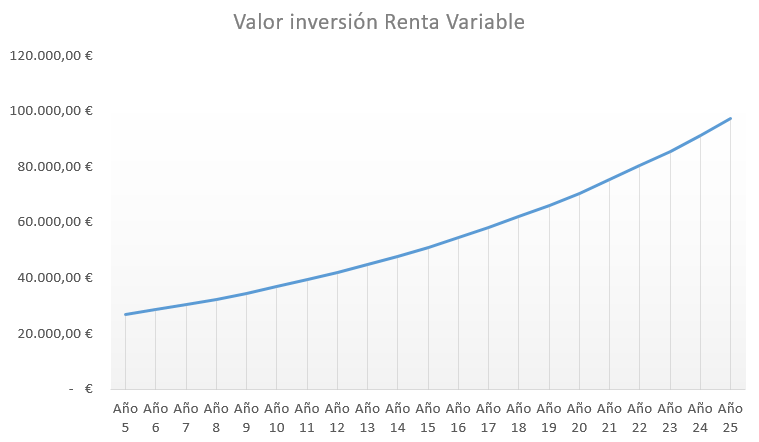

ESCENARIO # 2: Inversión en Renta Variable MSCI

Si en lugar de amortizar hipoteca hubiéramos invertido en el año 5 esos 25.000€ en renta variable (por ejemplo siguiendo al índice MSCI), teniendo en cuenta una rentabilidad promedio del 6,7% (como se mostró en este artículo), el resultado hubiera sido el siguiente:

Es decir, el valor de los 25.000€ se hubieran convertido en el año 25 en 97.587€, por tanto hubiéramos conseguido una revalorización de 72.587€ en lugar de los 14.232€ por amortizar la hipoteca anticipadamente.

Por tanto, en base al cálculo matemático, la decisión es clara, pero insisto, si amortizar la hipoteca te da paz mental por quitarte deudas, entonces no lo dudes y amortiza anticipadamente.

¿Qué ocurre a efectos de inflación?

A nivel inflación también hay un efecto importante si optamos por NO amortizar deuda hipotecaria.

Podemos considerar que, en promedio, la inflación anual está en torno al 1,5%, sin embargo, si por ejemplo tenemos que pagar nuestra hipoteca mensualmente y sobre todo con un tipo fijo, esto significa que estamos pagando lo mismo a lo largo de toda la vida del préstamos hipotecario, por tanto un porcentaje importante de tus gastos van a permanecer inmóviles y no se verán afectados por la inflación, resultando en una inflación global inferior para tu caso concreto.

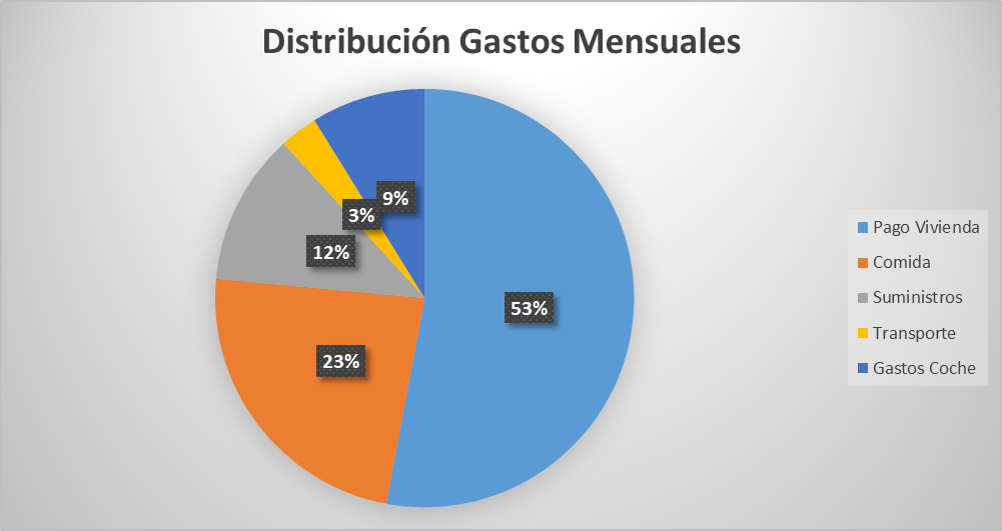

Por ejemplo, imagina que tienes la siguiente distribución de tus gastos mensuales:

- Pago Vivienda: 900€

- Comida: 400€

- Suministros: 200€

- Transporte: 50€

- Gastos coche: 150€

Como la categoría “Pago vivienda” supone el mayor porcentaje de tus gastos (53%), esta partida tendría una inflación del 0% (es un gasto fijo), mientras que el resto seguiría la tendencia del 1,5%. Haciendo el cálculo ponderado, en tu caso tendrías una inflación anual del 0,71%, por tanto estarías saliendo beneficiado puesto que al ser tu inflación menor, tu dinero anualmente está perdiendo menos poder adquisitivo.

Si lo quieres ver de otro modo, básicamente todo esto se debe a que la cuota mensual que pagas ahora por la hipoteca, supongamos los 900€, va a ser la misma que pagues dentro de 20 años, sin embargo los 900€ en el futuro después de 20 años van a tener el mismo poder adquisitivo que lo que tienen ahora 668€ debido al efecto de la inflación.

¿Qué me recomiendas entonces amortizar la hipoteca o invertir?

Pues atendiendo a la matemática, no amortizar hipoteca y utilizar ese dinero para invertir es la mejor opción (en una situación de tipos de interés bajos), no solo porque la revalorización de tu dinero es mucho mayor que los intereses que dejarías de pagar, sino también estás mitigando el riesgo de la inflación para tu situación concreta y estás perdiendo menos poder adquisitivo, por tanto doblemente beneficiado 😉

✅ Controlarás todos tus ingresos, gastos e inversiones de manera sencilla

✅ Visualiza tu estado económico para que seas consciente de cuánto te queda para alcanzar la Libertad Financiera

✅ Estarás al tanto del nuevo contenido de LibreFinanciero con artículos que aporten valor a tus finanzas personales

He leído las condiciones en base a la política de privacidad

NO HAY NINGÚN TIPO DE SPAM NI PUBLICIDAD AL SUSCRIBIRTE

La descarga de las plantillas la puedes hacer en este enlace: Plantillas Excel Libre Financiero