De cara a que puedas saber algún día qué es la libertad financiera y conseguir la independencia que deseas, la clave es tener un objetivo claro. Para ello, te propongo que pienses lo siguiente:

- ¿Dónde me gustaría estar en 5 / 10 / 15 años?

- ¿Qué me gustaría hacer en 5 / 10 / 15 años?

Una vez hayas dado respuesta a lo anterior, te pido que trates de visualizar en tu mente esa situación ideal que querrías tener. Con ese objetivo más claro, te puedes hacer una idea inicial del estilo de vida que realmente quieres y con ello los gastos asociados a ese modo de vivir. No te preocupes, la sección de “Pasos a seguir” está diseñada justamente para que seas consciente de tus hábitos y aprendas a optimizarlos para que algún día sepas por ti mismo qué es la libertad financiera.

Dicho esto, existe la famosa “Regla del 4%“. Esta regla se fundamenta en el estudio Trinity de 1998 en donde, basándose en la rentabilidad histórica de la inversión en bolsa y los bonos, podríamos retirar el 4% de nuestro portfolio (activos) anualmente y vivir de ese 4% eternamente, puesto que ese porcentaje supone una “tasa de retirada” segura al ser la rentabilidad anual promedio de nuestros activos superior a ese valor en el largo plazo.

Pero el mercado tiene muchas fluctuaciones, ¿Cómo me aseguras que puedo retirar el 4%?

Nadie puede asegurar que el mercado de valores / bonos vaya a subir anualmente el 4% o más de manera sostenida, quien diga esto está mintiendo, pero lo que sí ha sucedido históricamente es que, en promedio, la rentabilidad anual en bolsa considerando un índice como el SP500 se encuentra en torno al 9%, si tenemos en cuenta que la inflación ha estado alrededor del 2%, la rentabilidad anual corregida con la inflación sería del 7%.

Es importante señalar que esto es una rentabilidad a largo plazo, es decir, habrá años que el retorno es del 12-15% pero otros donde la rentabilidad es incluso negativa.

Como normalmente tendrás una cartera compuesta tanto por acciones como por bonos (que tienen menor rentabilidad pero mayor estabilidad), una tasa de retirada del 4% se considera “segura” tal y como demuestra el estudio Trinity.

Realmente, el problema se encuentra en nuestra capacidad para mantener la calma en momentos difíciles, me explico, la clave de todo es ser constante y psicológicamente fuerte. La mayoría de las personas que invierten en bolsa o similares, cuando ven que están obteniendo rentabilidades negativas, huyen del mercado y comienzan a vender acciones, cuando lo que se debería hacer es ver las bajadas de la bolsa como una oportunidad para obtener ese mismo activo a un precio inferior.

Todo esto del mercado de valores es muy complicado, no creo que sea para mí…

Nada más lejos de la realidad, básicamente hay 2 maneras de invertir en bolsa:

- Invertir en acciones individuales de empresas en base a un análisis fundamental y a un análisis técnico: Este enfoque requiere de mucho tiempo y conocimiento para llevarlo a cabo y se fundamente en la especulación pura y dura. Si piensas que puedes ser un gurú y “batir” al mercado, es altamente probable que fracases, esto está reservado solo a algunos como Warren Buffet y no te lo recomiendo para nada.

- Invertir a través de fondos índice: Está inversión es la más sencilla y no requiere de conocimientos técnicos previos, básicamente es invertir en un fondo índice que contiene multitud de empresas y tú como inversor tendrías una pequeña porción de cada una, por ejemplo, si inviertes en un fondo índice que sigue al S&P500, estás invirtiendo a la vez en las 500 empresas más potentes de Estados Unidos diversificando por tanto tu inversión al máximo. Esto es lo que se llama “seguir al mercado” y es sin duda la opción más simple y segura que existe. La clave es invertir a través de una plataforma/broker que tenga bajas comisiones.

En el apartado “Estrategias de Inversión” se darán más detalles sobre la inversión en activos, pero por el momento, vamos a tomar como base la regla del 4% para continuar y tener un foco claro.

¿Qué me proporciona la “Regla del 4%”?

Pues que, si por ejemplo llega un momento en el que nuestras inversiones alcanzan la cuantía de 200.000€, podríamos retirar anualmente 8.000€ (4%) sin preocuparnos de los vaivenes del mercado.

En el momento en el que este 4% sea mayor que tus gastos anuales, sabrás qué es la libertad financiera puesto que la habrás alcanzado. Dicho de otro modo, necesitas tener un portfolio que sume 25 veces tus gastos anuales.

Ya, pero llegar a vivir del 4% supone tener un volumen de inversión muy alto…

Nadie dijo que fuera fácil, pero por suerte tienes muchas vías de optimizar tu estado financiero que iremos viendo.

Te pongo un ejemplo:

- Familia con gastos mensuales de 1.500€

- Gastos anuales: 18.000€

- Portfolio necesario = 25 x (18.000€) = 450.000€

Esto a priori puede parecer una cuantía elevada, pero la clave está en la “Tasa de Ahorro“, es decir, cuánto somos capaces de ahorrar respecto al total de nuestros ingresos:

(Ingresos – Gastos) / Ingresos

Mucha gente piensa que, si no tiene un trabajo con ingresos elevados, no puede alcanzar la independencia financiera, cuando lo más importante es optimizar nuestros gastos para poder llegar a nuestro objetivo, puesto que los gastos es sobre lo que podemos actuar de manera más inmediata y sobre lo que tenemos más control, en la sección “Pasos a seguir” se dará más detalle de todo esto.

Creo que esto es solo para gente con un salario elevado…

Te voy a demostrar por qué conseguir la independencia financiera no es una cuestión solo para personas con altos ingresos:

Persona 1

- Ingresos mensuales: 4.000€

- Gastos mensuales: 2.900€

- Ahorro mensual: (4.000 – 2.900) = 1.100€

Persona 2

- Ingresos mensuales: 1.700€

- Gastos mensuales: 800€

- Ahorro mensual: (1.700 – 800) = 900€

¿Crees que la “Persona 1” tiene más facilidad para alcanzar la libertad financiera por tener un ahorro mensual superior? Vamos a la matemática que nunca falla:

Persona 1

- Tasa de ahorro (ahorro / ingresos): (1.100 / 4.000) = 27,5 %

- Portfolio de inversión necesario (25 x Gastos anuales): 25 x 2.900€/mes x 12 meses/año = 870.000€

- Años para conseguir Independencia Financiera (portfolio / ahorro anual): 870.000 / (1.100 x 12) = 65,9 años

Persona 2

- Tasa de ahorro (ahorro / ingresos): (900 / 1.700) = 52,9 %

- Portfolio de inversión necesario (25 x Gastos anuales): 25 x 800€/mes x 12 meses/año = 240.000€

- Años para conseguir Independencia Financiera (portfolio / ahorro anual): 240.000 / (900 x 12) = 22,2 años

Vemos que la “Persona 2” va a alcanzar la independencia financiera prácticamente en un tercio del tiempo que la “Persona 1” aunque sus ingresos son sustancialmente inferiores.

¡Ojo! En este cálculo estamos considerando que nuestro ahorro lo vamos guardando en una “hucha” sin invertir el dinero durante este periodo, pero esto no va a ser lo que hagas, sino que conforme vayas ahorrando, vas a ir invirtiendo en activos, por tanto tendrás a tu favor el poder del interés compuesto, con lo que reducirás el tiempo necesario para alcanzar la independencia financiera de manera sustancial.

Por tanto, si consideramos que durante todo este tiempo nuestras inversiones generan una rentabilidad del 5% anual (algo que no es descabellado en promedio), el resultado sería el siguiente:

Persona 1

Años para conseguir Independencia Financiera

29.5 Años

Persona 2

Años para conseguir Independencia Financiera

15.7 Años

Te animo a que realices el cálculo con tu situación actual utilizando la siguiente calculadora:

https://networthify.com/calculator/earlyretirement?

En “Current annual income” inserta tu salario neto anual y en “Current annual expenses” indica tus gastos anuales (si no sabes qué poner en esta casilla es un claro indicativo de que necesitas cambiar el modo en el que tratas tus finanzas personales). Por último pulsa en “Crunch the Numbers” y te indicará los años en los que puedes ser financieramente libre.

La primera vez que haces este número y te das cuenta que tienes una alternativa a tener que trabajar hasta los 65-70 años y no tener que depender en el futuro de la pensión que quiera darte el estado, es un momento muy gratificante.

Entonces la clave es…

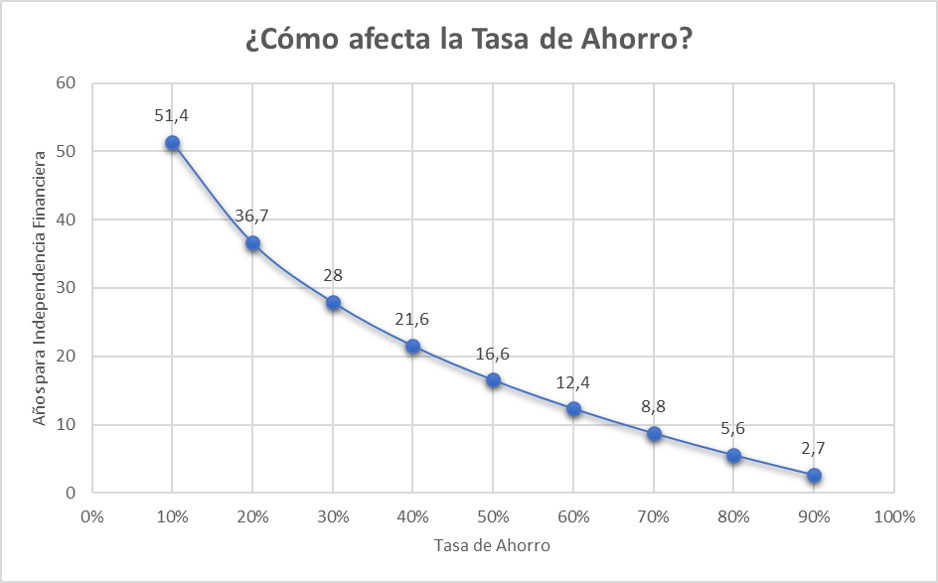

Por supuesto la clave es la “Tasa de ahorro”, de hecho existe una relación entre la “Tasa de ahorro” y el tiempo necesario para alcanzar la independencia financiera:

Todo esto es solo un aperitivo, te recomiendo que te dirijas al apartado “Pasos a seguir” para que veas cómo puedes conseguir la independencia financiera y la vida que deseas.

✅ Controlarás todos tus ingresos, gastos e inversiones de manera sencilla

✅ Visualiza tu estado económico para que seas consciente de cuánto te queda para alcanzar la Libertad Financiera

✅ Estarás al tanto del nuevo contenido de LibreFinanciero con artículos que aporten valor a tus finanzas personales

He leído las condiciones en base a la política de privacidad

NO HAY NINGÚN TIPO DE SPAM NI PUBLICIDAD AL SUSCRIBIRTE

La descarga de las plantillas la puedes hacer en este enlace: Plantillas Excel Libre Financiero