Estamos viviendo unos tiempos complicados debido a la pandemia generada por el COVID-19 que ha puesto en jaque a nuestra sociedad, ya no solo desde el punto de vista financiero, sino también desde el punto de vista social y, lo más dramático, afectando a la salud de millones de personas en todo el planeta.

Solo me atrevo a hablar desde el enfoque financiero, puesto que desde otros puntos de vista los números hablan por sí solos lamentablemente.

¿Se acabó el enfoque de Libertad Financiera?

Pues nada más lejos de la realidad, si algo debemos aprender en estas crisis económicas es que esa “seguridad” que percibimos por tener un trabajo estable se puede ir al traste de la noche a la mañana por situaciones que están totalmente fuera de nuestro alcance.

Por esta razón tener una estrategia financiera diferente hace que seamos menos vulnerables a medio/largo plazo a futuras crisis (que las volverá a haber), por ello el enfoque de libertad financiera sale aún más reforzado de esta etapa que vivimos.

Tengo unos activos de renta variable que bajan su valor cada día…

Sí, es totalmente cierto, en la época en la que estamos, prácticamente cualquier activo se está devaluando, pero nuestro enfoque financiero es la inversión consistente a largo plazo, tenemos que ver el momento actual como una oportunidad de compra y seguir en el mercado.

La clave del éxito es superar emocionalmente ese momento de tensión cuando estamos viendo bajar nuestras inversiones y NO vender, sino hacer justo lo contrario. En este post lo explico con mucho más detalle, pero a modo de referencia para que veas la devaluación de diferentes índices bursátiles:

Es decir, por ejemplo en el momento mínimo del índice S&P500 tras la aparición del COVID-19, podríamos haber adquirido el mismo activo por un 33,8% menos. Esto dicho así sería muy ventajista y obviamente no queremos caer en la especulación, sería muy difícil haber acertado justo el momento mínimo, pero también es cierto que si nuestra estrategia está basada en la inversión consistente de manera mensual, es muy probable que nos hayamos aprovechado de esta situación.

Para poner un escenario basado en los últimos meses, vamos a ver la misma comparativa utilizando el promedio de la media móvil de los últimos 3 meses:

En este caso, lo que vemos es que en estos últimos 3 meses nos habríamos aprovechado de obtener el mismo activo con un 14,8% de rebaja en el caso del S&P500 y un 23,1% en el caso del EURO STOXX 50 (de hecho, con una estrategia de inversión mensual te hubieras aprovechado en varias ocasiones).

Ya sabemos que en la bolsa, rentabilidades pasadas no garantizan rentabilidades futuras, de hecho es probable que siga habiendo vaivenes en el mercado, pero lo importante es que consigamos mantenernos firmes y no desistir de nuestra estrategia largoplacista. Recuerda que “tiempo en el mercado” (estrategia largo plazo) siempre vencerá a “temporizar al mercado” (especulación).

¿Cómo impacta una crisis del mercado en cada fase de la libertad financiera?

Como ya sabemos, a grandes rasgos existen 2 fases bien diferenciadas en el enfoque de la libertad financiera:

- Fase 1 Acumulación: Periodo durante el cual estamos acumulando riqueza a través de diferentes activos. Si seguimos la regla del 4%, el objetivo es conseguir un portfolio valorado en 25 veces nuestros gastos anuales.

- Fase 2 Retirada: Periodo en el cual hemos alcanzado el valor objetivo a partir del cual podremos vivir de las rentabilidades que generan nuestros activos.

Una crisis económica en la fase 1 de acumulación no deja de ser una oportunidad de compra para adquirir nuevos activos a precio de saldo, sin embargo, donde hay un mayor riesgo es en la fase 2 de retirada, puesto que para seguir manteniendo nuestro nivel de vida, es necesario “retirar” un mayor porcentaje de nuestra riqueza para cubrir los gastos. Vamos a verlo con un ejemplo:

- Gastos anuales: 15.000€

- Portfolio de activos necesario (regla 4%): 15.000€ x 25 = 375.000€

Imaginemos que ya hemos alcanzado ese valor en nuestros activos, sabemos que a largo plazo un índice como el MSCI tiene un promedio de 6,7% anual, por tanto la situación normal en la fase de retirada es la siguiente tras 1 año:

- Valor portfolio: 375.000€ x (100% + 6,7%) = 400.125€

- Retirada de dinero: 15.000€ (3,7% del valor de nuestro portfolio)

- Valor portfolio final = 385.125€

Esto es lo habitual considerando la rentabilidad a largo plazo promedio, hemos retirado 15.000€ para cubrir nuestros gastos y además el valor del portfolio es aún mayor.

Pero ¿qué ocurre si cuando justo empezamos la fase de retirada hay una caída en el mercado? Pues que tras 1 año el resultado es el siguiente suponiendo que el mercado cae un 20%:

- Valor portfolio: 375.000€ x (100% – 20%) = 300.000€

- Retirada de dinero: 15.000€ (5% del valor de nuestro portfolio)

- Valor portfolio final = 285.000€

Por lo tanto nuestro activo sufre un daño considerable puesto que retirar los 15.000€ que cubran nuestros gastos supone un peso porcentual mayor que en el escenario habitual.

¿Qué me recomiendas hacer para mitigar el riesgo si estoy en la fase de retirada y aparece una crisis económica?

La solución inmediata es no retirar valor de tu portfolio durante la etapa de crisis financiera, pero claro, tienes que cubrir tus gastos, por tanto lo ideal es poder utilizar el fondo de emergencia que hemos comentado en otras ocasiones.

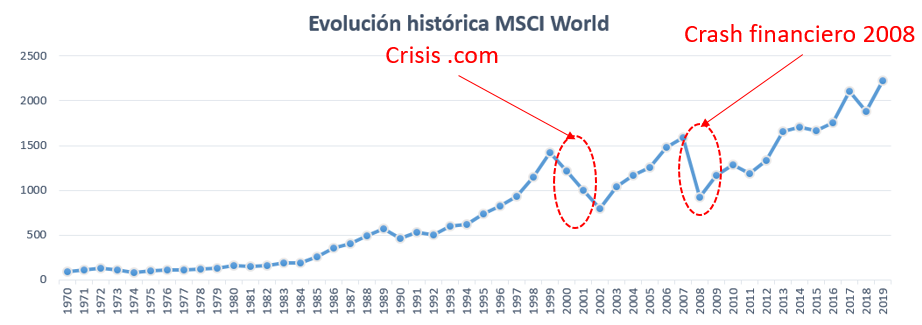

Si vemos la evolución histórica de un índice de referencia como el MSCI World, se pueden identificar diferentes crisis fácilmente:

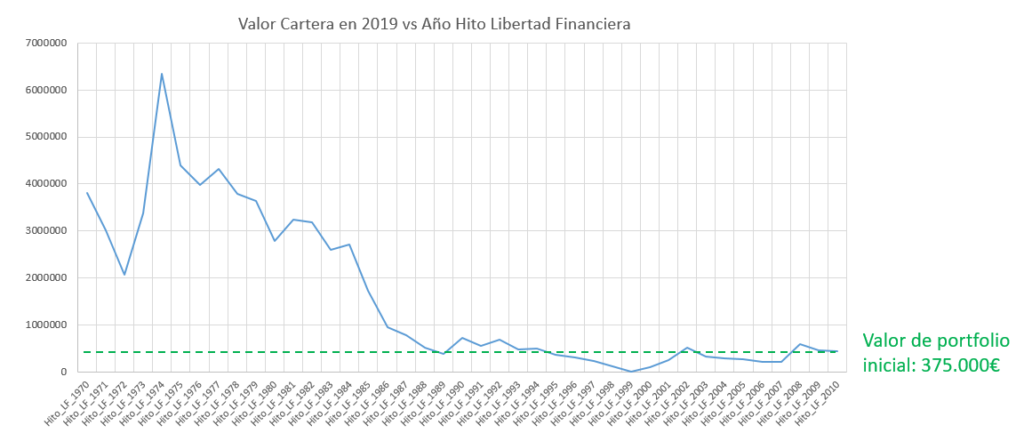

Analicemos cuál debería ser el fondo de emergencia, para ello podemos hacer un ejercicio donde simulemos qué hubiera ocurrido con nuestro portfolio si hubiéramos comenzado la fase de retirada en los diferentes años desde 1970 hasta 2010 y así verificar cuál sería el valor actual de nuestra cartera a cierre de año 2019, lo cual nos da un abanico de 40 simulaciones basándonos en los datos históricos.

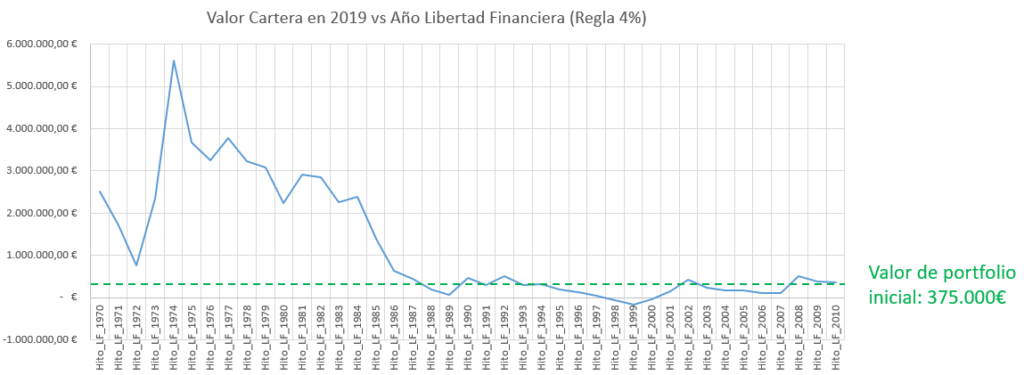

Escenario 1: Aplicamos la regla del 4%

Si hubiéramos aplicado la regla del 4% anualmente independientemente de los vaivénes del mercado y considerando que, debido a la inflación y por tanto al aumento del coste de vida vamos a tener que aumentar la retirada de dinero en un 1% anualmente, el resultado hubiera sido el siguiente:

Como vemos, existen años en los que, si hubiéramos comenzado la fase de retirada, el valor del portfolico actual a cierre de 2019 hubiera estado por debajo del valor inicial (linea verde = 375.000€).

Estadísticamente teniendo en cuenta estas simulaciones:

- Probabilidad de mantener o incrementar el portfolio = 54%

- Probabilidad de valor portfolio > 70% valor original = 66%

Escenario 2: Optimizando la tasa de retirada

Podemos optimizar la tasa de retirada para que en los años donde la renta variable es más adversa, la tasa de retirada sea inferior o nula (de ahí la necesidad del fondo de emergencia). Podemos por ejemplo tomar la siguiente fórmula tras explorar con diferentes combinaciones:

- Si rentabilidad < -5% –> Tasa de retirada 0%

- Si rentabilidad en rango [-5% – 0%] –> Tasa de retirada 2%

- Si rentabilidad > 0% –> Tasa de retirada 4%

- Máximo 2 años consecutivos con tasa de retirada 0% (en este caso, el 3er año aplicamos tasa de retirada del 4% independientemente de lo que haga el mercado)

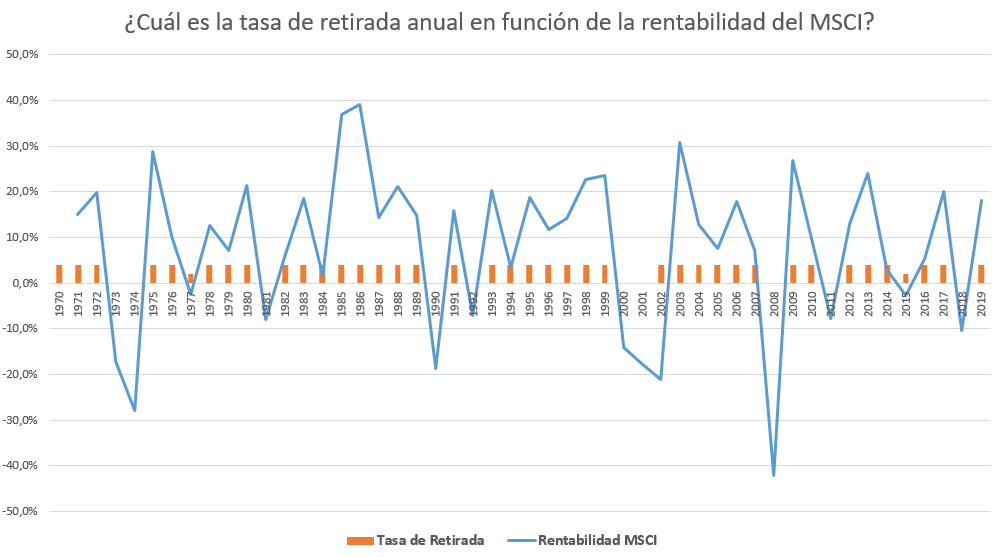

Con esta sencilla regla, esta hubiera sido la evolución de rentabilidad del índice MSCI y la tasa de retirada que hubiéramos aplicado:

Como vemos, la situación más adversa habría sucedido en los años 1973-1974 y 2000-2001 donde se habrían encadenado 2 años con tasa de retirada 0, de hecho en el año 2002 se hubiera activado la regla que habíamos puesto relativa a que no hubiera más de 2 años consecutivos con retirada 0.

El resultado de las simulaciones sería:

Estadísticamente teniendo en cuenta estas simulaciones con tasa de retirada optimizada:

- Probabilidad de mantener o incrementar el portfolio = 71%

- Probabilidad de valor portfolio > 70% valor original = 83%

La situación de este escenario 2 es mucho más favorable como cabía esperar, puesto que en el 71% de las simulaciones mantenemos o incrementamos el portfolio.

Por tanto, es una buena aproximación disponer de un fondo de emergencia que pueda cubrir 2 años de tus gastos si estamos pensando en comenzar la fase de retirada (y no dispones de ninguna otra fuente de ingresos).

¿Qué podemos aprender de una crisis respecto a nuestra situación finaciera?

Si tenemos que coger una de las múltiples lecciones aprendidas, la clave está en la diversificación en el sentido más amplio de la palabra, es decir, disponer de múltiples fuentes de ingresos o bien múltiples tipos de activos (no solo renta variable, sino también otras opciones como Crowlending P2P) reducirá el riesgo de que nuestra economía colapse, puesto que, aunque la economía global baje, es menos probable que esto suceda conforme mayor número de fuentes de ingresos o activos tengamos ya que es improbable que colapsen al mismo tiempo.

Por esta razón, mi recomendación es que busques otros tipos de fuentes de ingresos, por ejemplo fuentes de ingresos pasivos como las que detallaba en el post “Ingresos pasivos – El acelerador para alcanzar la libertad financiera” y utilizar diferentes estrategias de inversión como las comentadas en este artículo.

Conclusión

En resumen, siempre que hay una crisis parece que se acaba el mundo, pero tenemos que tener en cuenta que esta crisis también pasará y lo superaremos, esperemos que sea lo más pronto posible y que mientras tanto puedas aprovechar las oportunidades que también nos brinda.

La historia nos ha enseñado que hay un bucle infinito de épocas de bonanza y épocas de debacle, como persona involucrada en el movimiento de libertad financiera, necesitas estrategias para ambas etapas y, si tienes la suerte de estar cerca de la fase de retirada, considera la propuesta de ese fondo de emergencia que te ayude a mitigar el riesgo de encadenar periodos adversos extensos.

No obstante, no hay mejor mitigación de riesgos que la propia diversificación.

Nadie dijo que la vida fuera fácil, incluso una vez alcanzada la libertad financiera, la clave es nuestra estrategia para superar tiempos adversos.

✅ Controlarás todos tus ingresos, gastos e inversiones de manera sencilla

✅ Visualiza tu estado económico para que seas consciente de cuánto te queda para alcanzar la Libertad Financiera

✅ Estarás al tanto del nuevo contenido de LibreFinanciero con artículos que aporten valor a tus finanzas personales

He leído las condiciones en base a la política de privacidad

NO HAY NINGÚN TIPO DE SPAM NI PUBLICIDAD AL SUSCRIBIRTE

Te llegará un enlace a tu email para la descarga de las plantillas que te ayudarán con tu futuro financiero